上半年PA6市场震荡偏弱,成本与供需双重利空下,均价同比下滑。下半年国内经济逐渐复苏,成本支撑加强,需求旺季来临形成利好提振,PA6市场或筑底回暖,但考虑到下半年需求增速缓慢,预计PA6市场上行空间有限。

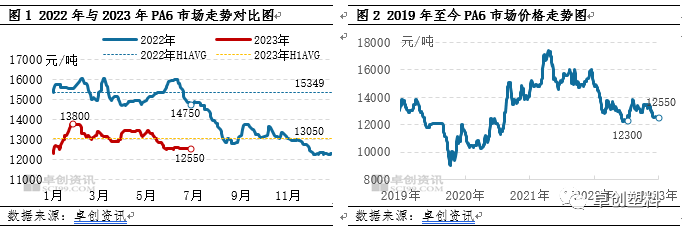

上半年国内PA6市场整体呈现筑底反弹后窄幅趋弱震荡的走势,其走势与我们在《2022-2023中国PA6市场年度报告》中预测的大体一致。但由于原料己内酰胺工厂计划外检修较为集中,加之受纯苯价格走高的利好影响,己内酰胺价格走势偏强,PA6在4月呈现上行趋势;另外新投产计划延期至6月且需求较预期偏弱,因此造成我们对于4月和6月均价趋势的预测出现偏差。2023年1-6月国内PA6常规纺中粘有光切片均价为13050元/吨现金自提,较上一年同期下跌14.98%(见图1)。6月30日PA6常规纺中粘有光切片均价收于12550元/吨,该价格较年初上涨2.03%(见图2)。

2023年上半年PA6常规纺中粘有光价格低点出现在1月初,日均价在12300元/吨。随后受原料己内酰胺价格走高且恰逢春节前下游工厂补仓的利好影响,PA6市场偏强运行,价格不断走高。在2月初触及顶部,常规纺中粘有光日均价在13800元/吨,到达上半年高点位置。2月上半月成本端支撑作用削弱,且PA6工厂新单较少,价格商谈重心逐渐回落。5月下游需求表现低迷,中旬至月底PA6市场弱势向下,6月利润面亏损加剧,价格走势趋于僵持。

上半年PA6市场均价同比下滑,除宏观环境影响外,主要影响在于成本支撑减弱和供大于需。

成本与PA6价格关联紧密,上半年震荡波动,利润承压较重并为价格托底

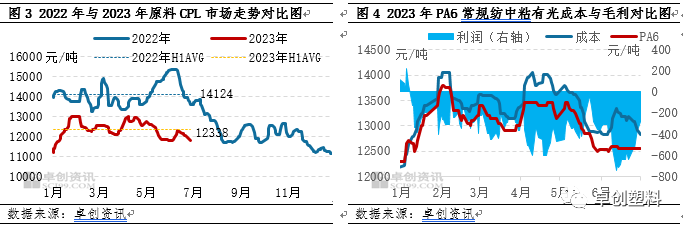

己内酰胺(CPL)作为PA6的唯一原料,长期以来PA6价格与己内酰胺价格关联性极强,价格相关系数高达0.9以上。2023年上半年己内酰胺与PA6价格走势整体较为一致,对PA6成本面产生较大影响。

2023年原料己内酰胺价格在出现反弹后趋于震荡,走势与PA6相似。1-6月己内酰胺华东液体现货市场均价在12338元/吨承兑送到,同比下跌12.65%(见图3)。上半年己内酰胺价格高低点出现的时间节点同PA6一致,低点出现在1月初,日均价在12300元/吨,高点出现在2月初,日均价在13750元/吨。上半年受原料己内酰胺价格波动的影响,PA6成本面较去年同期也偏弱。

从上半年PA6成本线与价格波动趋势来看,两者大体保持一致,但成本线基本高于价格,PA6利润面持续亏损(见图4)。1月份成本线走势偏强,主要原因是纯苯价格上涨带动己内酰胺价格走高,成本面利好提振下,PA6价格也逐步上涨,利润面短暂修复。但随着成本面支撑作用削弱,成本线回落,叠加PA6出货难度加大而降价走量,PA6利润亏损面扩大。4月己内酰胺市场强势上行,主要原因是纯苯价格上涨且己内酰胺装置集中检修导致供应收紧,PA6成本线走高,但下游需求不足以支撑价格继续攀升。5-6月原料低位运行,成本线与PA6价格震荡向下。6月成本线有短时反弹,主要是受原料现货供应短暂收紧的影响。尽管PA6需求持续疲软,交易不畅,但PA6亏损进一步加剧,利润面承压加重,为价格托底,因此6月PA6价格低位僵持。

供应与需求继续增量,将社会库存考虑在内,上半年PA6市场供过于求

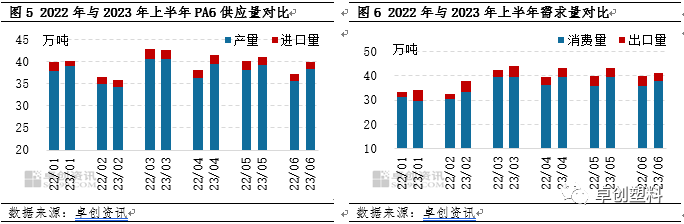

2023年上半年PA6供应与需求同比均呈现增长态势,上半年福建地区新增7万吨产能,行业总产能达到622.8万吨/年。2023年1-6月PA6产量为231.2万吨,较去年同期增加3.49%。2023年1-6月PA6下游消费量估算在219.5万吨,较去年同期增加4.87%。上半年下游锦纶行业平均开工负荷率在75%,较去年同期持平,且产量小幅增加。进出口方面,6月海关数据尚未公布,暂且预判2023年上半年PA6进口量在9.9万吨,较去年同期减少19.64%,国产PA6供应较为宽松且价格偏低,进口货优势不明显,用量萎缩。预计2023年上半年PA6出口量在24.4万吨,较去年同期增加34.07%,国内市场销售压力难减,竞争较为激烈背景下,PA6工厂积极拓展海外业务。

通过上述供需数据对比可见2023年上半年尽管消费量增幅略大于产量增幅,且出口增幅显著,但尽管如此,产量数值仍明显大于消费量。另外上述数据不考虑统计社会库存量,实际需叠加社会库存量进行对比。据卓创资讯统计,截至6月底PA6生产企业库存平均水平在8.7天,6月底行业日产量约1.78万吨,且贸易商与下游工厂也有PA6库存。因此总结来讲,上半年PA6供应大于需求,供需仍有矛盾,对PA6价格水平有不利影响。

展望下半年,影响PA6市场运行的因素主要是宏观环境利好、成本端形成利好支撑、需求表现相对改善等几个方面。

宏观环境下PA6或成为下半年筑底回升的大宗品队伍中的一员

当前中国的库存周期正在完成由主动去库存到被动去库存的转换阶段,对应经济周期中的衰退转为复苏的状态。但目前内需弱复苏,而外需面临收缩趋势。海外市场正处于衰退状态,对商品的需求虽有回暖但整体仍在回落,出口市场的回落将是2023年下半年需求市场的最大变数。在国内经济复苏阶段,价格仍面临不确定性的影响,但基准情境下将逐步完成筑底过程。7-8月在需求淡季与新产能投放的双重挑战下,预计PA6市场逐步筑底,9-10月需求旺季叠加经济持续复苏,PA6市场或温和回暖。

原料供应增速快,PA6成本面支撑或见改善但不够强劲

按新投产计划而言,下半年原料己内酰胺市场至少新增30万吨产能至644万吨,PA6至少增至接近640万吨,叠加部分己内酰胺进口量,那么下半年己内酰胺与下游PA6需求大体相匹配,亦或略多于PA6。另外下半年己内酰胺原料纯苯的价格或在三季度触底,四季度反弹。综合考量,己内酰胺市场存在逐步筑底回暖的可能性,但考虑到供应量持续增加,预计己内酰胺市场回升幅度或有限,对PA6成本端有支撑但难强劲。

供需双增但维持供大于求,下半年需求好转前提下市场有望回暖

供应方面,下半年PA6产能规模进一步扩大,预计行业开工水平在71%-75%区间调整,其中9-10月下游需求旺季,PA6开工水平或提升。下半年PA6产量预计在240万吨左右,较上半年增加3.81%。需求方面,下半年主要下游锦纶行业有15万吨投产计划,分别在7月和12月。另外9-10月是锦纶行业传统旺季,该时期集中接单,满足后续春节期间终端纺织用品需求;通过中大型工厂透露,下半年工程塑料(7998, 17.00, 0.21%)改性领域暂无新投产计划,以销定产,下半年汽车领域需求表现或尚可;下游BOPA领域三季度有望提负,后续尚有8条新线计划投产。预计下半年PA6下游消费量在224万吨左右,较上半年增加2.05%。总结来讲,下半年PA6产量与消费量或呈现增加趋势,但消费量增幅不及产量。9-10月需求旺季PA6市场或有所回暖,但价格波动空间或有限。

PA6价格波动具有季节性特征,从近五年价格波动规律来看,通常4月PA6市场价格偏低,9月市场价格偏高,且是年内价格高点,这也基本与PA6需求淡旺季相符。再从近五年价格涨跌概率来看,下半年通常9月上涨概率较高,8月、11月、12月下跌概率偏大(见图7)。

总结来讲,宏观方面,库存周期换挡,下半年大宗商品价格在基准情境下或将筑底回升;成本方面,下半年原料己内酰胺价格或触底反弹,但供应增速较快制约价格波动幅度,对PA6成本端支撑力度或有限;供需方面,下半年PA6供应与需求延续增长趋势,但需求增速慢,对PA6价格走势有支撑,但力度不强。基于上述驱动因素的影响,并结合PA6价格季节性特点,卓创资讯延续《2022-2023中国PA6市场年度报告》中关于下半年的趋势预测,预计下半年PA6市场整体呈现区间震荡走势,三季度价格逐步探底并反弹,四季度窄幅趋弱,月均价运行区间在12100-12700元/吨,下半年高点大概率出现在9-10月,低点或在8月(见图8)。

专注制造尼龙造粒改性